豪華客船を運行するカーニバルクルーズ!!

金利上昇に伴い、米国全体の株価が下落したため、

カーニバルクルーズ株も今年に入って20ドルを割り、10ドルを割り、一時は8ドル代まで下がりました。

カーニバルクルーズは今も私が保有している唯一の個別銘柄なのですが、

円安が進むなかでもかなりのマイナス収支となってます(悲)

さて、物価上昇・インフレ・燃料高騰が叫ばれるなか、観光銘柄にとっては厳しい局面が続きますが、

注目のカーニバルクルーズの決算がどうだったのか、確認してきたいと思います。

▽前回の決算はコチラから 【▽最新!2022.年6月発表の最新の決算はコチラから】 私個人では長期的な視点で投資を行っているカーニバル・クルーズ(CCL)。 ... 続きを見る

カーニバル 2022年第1四半期決算はコチラから

売上・EPSはミスするもパンデミックから継続的な回復

今回、カーニバルクルーズから発表された決算数値は以下となります。

第2四半期 決算

- 売上:24憶ドル(予想:26憶ドル)

- EPS:-1.61ドル(予想:-1.06ドル)

売上・EPSはミスしましたが、クルーズ業界では目先の売上より予約数・稼働率が重要だとお伝えしました。

具体的な数字は公表されてませんが、営業キャッシュフローはプラスに転じたとの事。

更に、顧客預金は2022年2月末時点の37憶ドルから5月末には51憶ドル(+14憶ドル)増加してます

その他、発表されていたポジティブな要素をピックアップしてみると

ポイント

- 5月に全クルーズ船の出向を果たす

- 稼働率⇒69%に上昇(Q1は54%)

- 第3四半期の稼働率は110%見込む

などが挙げられます。

第3四半期及び2022年の通年では純損失を見込んでおりますが、

前回の決算で既に見込んでいた事でもありますので株価には織り込み済みです。

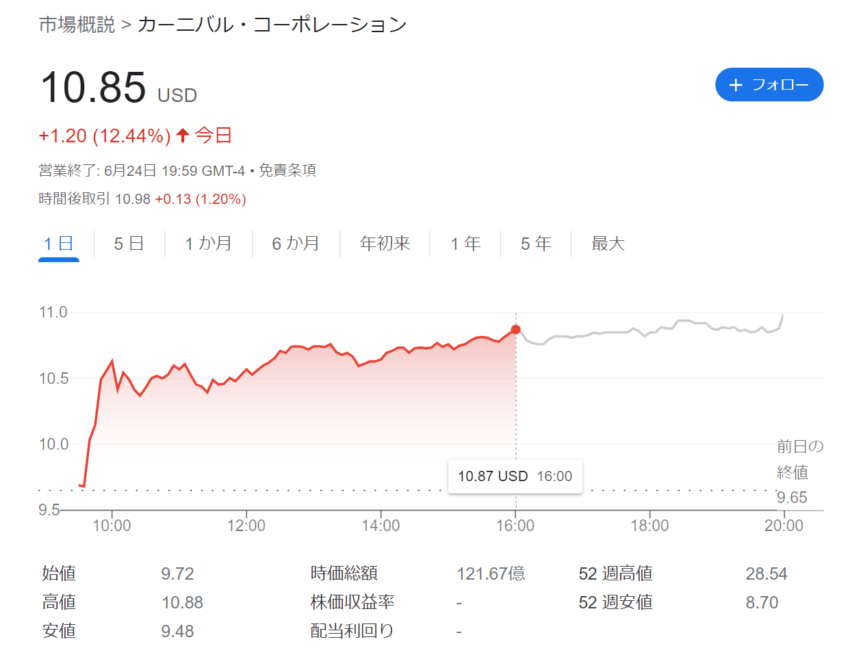

ポジティブな要素が反映され、決算発表後には大暴騰しました!

※詳細はこちらから

景気後退(リセッション)の懸念を吹き飛ばす予約数

売上は、まだまだ予想を下回っておりますが、決算内容を確認するとパンデミックからの回復に向け、

前向きな軌道を維持していることが分かります!!

その理由として「予約数が堅調」という事です。

今の米国市場は景気後退やリセッションのニュースが日々飛び交っておりますが、

カーニバルクルーズから発表された「今後の予約数」は2022年の第1四半期の約2倍の予約数を更新しました!

2019年の水準と比べると、少なからずパンデミックの影響もあり下回っているようですが、

四半期毎の予約数は過去最高を記録する見込みです!!

クルーズ船の顧客ターゲットは富裕層が多いこともあり、カネ余りや余暇を過ごすということもあり、

そこまで不況に大きく左右されないことが予想されますね!

唯一、懸念が残るところは、

- 燃料価格の高騰

- 人件費高騰

になるでしょう。

『人件費』『燃料高騰』が第三四半期の決算にどれだけ影響がでるか少し危惧する所があるかもしれません!

しかし、クルーズラインは、消費者が旅行制限を心配することなく旅行を計画できるため、

他の旅行セクター(航空・ホテル等)より今後も強い傾向が続くと予想しております。