9月20日、21日の両日にFOMCの定例会合がありました。

予想は当たってほしくなかったのですが、今回も75btの利上げ継続が確定しましたね。

通常、1回あたりの利上げ幅は25bpが一般的と言われておりますので、一気に75bpだけでも異常といわれる中、それが3会合連続で続いているという事は緊急事態といえますね。

パウエル議長も、FOMC会合後の記者会見では、過去の発言から方向転換しつつあり

- インフレを過去のものにする必要がある

- 痛み(景気後退)を伴わずにインフレ抑制を達成させる方法はない

という発言をしておりました。

過去の発言では、「ソフトランディング」「景気後退の可能性は低い」と発言していただけに、それだけインフレ退治に苦戦しているという事です。。

今回のFOMCの決定会合を受け、米国市場も年初来最安値である6月の数値を目指す展開となっております。

△SP500指数の動き

今回の記事のポイント

今回の記事は、FOMC会合で発表されたした内容の他、今後の利上げ予想やGDP予測、利下げのタイミングなど、個人的な所感を含めてお伝えできればと思います!

9月FOMC、参加者全員が一致した75bpの利上げ

米国連邦準備制度理事会(FRB)は9月20日・21日にFOMCを開催。

会合の中で、インフレを抑制する為に、政策金利を75bp利上げさせる事が決定しました。

ポイント

今回の利上げで3会合連続で通常の3倍となる引き上げ幅となります。さらに、FOMC会合に参加する『12人が全会一致』という事で、それだけFOMCはインフレ抑制に必死であり、危機感を持っているという事がわかります。

前回まで『9月のFOMCは50bpの利上げ』の見通しの方が高かったのですが、今月初旬に発表された8月のCPI(特にコア指数)の結果が、思った以上に悪く、インフレが予想以上に高止まりしている事を踏まえ、今回の75bpの利上げにつなったと個人的には考えております。

▽参考 8月CPI結果

-

-

2022年8月のCPIは予想以上に悪い結果に!

久々のブログ更新となってしまいました。 実は、本業である仕事が忙しく更新が止まってしまっておりました。 猿言い訳するな! 確かに言い訳はダメです ...

続きを見る

FRBの声明はこちらから

前回の予想から大幅に下方修正された米国の経済見通し

9月に75bpの利上げが行われることは、8月初旬に発表されたCPIの結果である程度予測されており、株式にも織り込まれつつあったのに、なぜ、ここまで悪いと感じるのか!?

それは、今後の利上げ幅と経済の見通しが良くなかった為です

今回のFOMC会合では、利上げ決定の他、FOMC参加者と全地区連銀総裁を含め、中期的な経済見通しの話し合いも注目されてました。

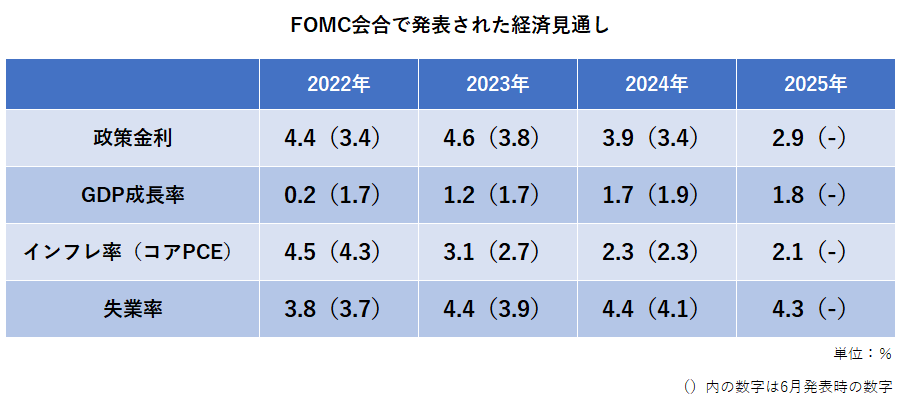

その中で話されたのは、実質GDP成長率と今後のインフレ率!

まず、2022年のGDP成長率の見通しは0.2%と発表されました。プラスであったのは良かったものの、6月発表時の成長率の見通しは1.7%と発表されておりましたので、大幅な下方修正という結果となります。

さらにFRBがもっとも重要視していると言われるPCE(インフレ率)は4.5%と発表され、前回の4.3%から上昇修正という結果となりました。

そして、2022年の金利の引き上げの見通しは、前回の3.4%→4.4%に上方修正され、11月・12月にFOMCはさらに金利を引き上げる姿勢であることがわかりました。さらに2023年末の政策金利の見通しは4.6%となり、今年よりもさらに金利は引きあがる見通しで、2024年に金利引下げが始まると予想されました。

当初は2023年から金利の引き下げが始まると予想されてましたので、金利の緩和は1年ほど予想より遅れるという事となります。

今回、発表された経済見通しをまとめてみました。

FRBパウエル議長の発言からみえる米国の景気後退と今後の利上げ

FOMC会合終了後、パウエル議長の記者会見がありました。

金利引き上げについて、

- 「高インフレは、生活必需品のコスト上昇に対応できない人々にとって大きな苦難である」

- 「高インフレが長引けば長引くほど、高いインフレ率が定着する可能性が高まる」

- 「インフレを低下させる為には、トレンドを下回る成長を持続させることが必要」

という発言がありました。

以前より、「景気後退よりインフレ抑制退治に注力する」とも話をしておりましたので、特に驚きはありませんが、今回の発言やGDP成長率を確認すると「米国の景気後退(リセッション)」は間違いなく訪れるという事がわかりますね。

ただ、物価高騰の深刻さに気付くのが遅すぎ、その遅れを取り戻そうと積極的に金利の引き締めを進めているのが現状です。

引き続き、インフレ退治に全力を尽くすという事だと思いますが、景気後退は間違いなく訪れるでしょう。

そして、今年のFOMC会合は残すところ2回!11月と12月です。

2022年の利上げ見通し

今回の政策金利の見通しを確認する限りでは、75bpの利上げが1回、50bpの利上げが1回という計算となりますので、11月は今回同様、75bpの利上げになるという事が予想されます

リスクオンになるのは、金利の引き締めが緩和される2024年の後半になるのではないでしょうか。

それまでは長く暗いトンネルが続くと予想されますが、それは想定内の範囲、長期的な目線で資産を形成したいと考えている個人投資家にとっては、この1~2年が最大の投資の好機と考えております。