皆さんこんにちは!

昨年のコロナを機に始めた株式投資ですが、この度、iDeCoも始める事にしました!

iDeCoって言葉は聞いた事あるけど、詳しいiDeCoの詳細は分からない。っていう方も多いと思います。

※ただ、30代でiDeCoの概要・メリット・デメリットを話せないとヤバイと思います。

一言で説明すると[自分で作る、もう一つの年金]です。

会社員の方は退職した後に65歳から年金を受け取れると思います。

しかし!!!

今の少子高齢化の日本では、今後、年金が貰えない可能性も多いにあります。

※貰えたとしても恐らく少額なんて可能性もあります。

退職したら退職金と年金生活で安泰だ!なんて言葉は30年前のバブルの時代で終わってます。

その為、国としても年金支給が出来ない可能性が高いから、今のうちに自分たちで年金を作っておいて下さい!

という国・政府からのメッセージとしてiDeCoの仕組みが出来ました。

具体的にiDeCoがどのようなメリットがあるのかというと税制(節税)のメリットがあります!

因みに、iDeCoは会社員の方が行う節税ランキングでも

[NISA][ふるさと納税]と並び、トップレベルの節税対策となります。

今からでも全然遅くはありませんので、

貯金の出来ない方や株を行ってない方はやって頂くのがおススメだと思います。

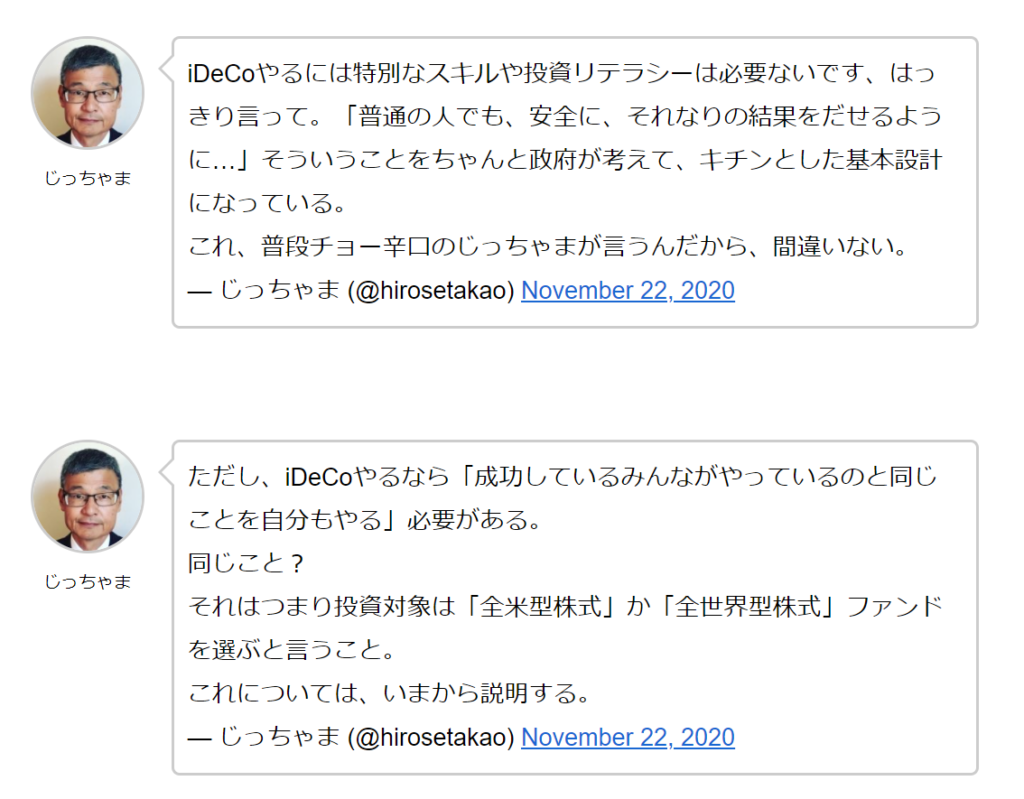

辛口で有名なじっちゃまこと広瀬隆雄さんも、NISAの前にiDeCoを実施すべき!という事を仰ってます。

私も始めた理由としては節税対策と年金対策です。

人生100年時代と言われる仲、国の年金だけでは難しい事が予想されます。

なので、コツコツとお金に働いてもらうiDeCoの加入を決めました!

自分自身のもう一つの年金というイメージですね。

iDeCoの特徴

iDeCoも職業や企業の取組み状況によって毎月の拠出額(積立額)は違うものの普通の会社員であれば、ほぼ加入出来ます!

もし、自分の会社が出来るか分からない場合は、人事部・総務部・厚生部などに聞いてみる事をおススメします。

そして、なんといっても税制上のメリットとしては3つですね!

1.掛金の全額所得控除

何といっても税金ですね!

年収が高くなればなるほど、所得税や住民税が多く発生します。

ただ、iDeCoに加入する事で、捻出した掛け金が控除される仕組みとなっておりますので、

毎月の給与から差し引かれている税金が少なくなるんです。

月に換算すると数千円かもしれませんが、長年運用を行う事を考えると、

数百万円の節税効果が期待出来る可能性があります。

2.運用益が非課税

iDeCoは株式のように、自分で商品を選んで運用を行っていきます。

仮に、自分が選んだ商品が値上がりして運用益が出た場合でも、

運用益は非課税という事もあります。

通常の株式は約20%の税金が差し引かれる事が法律(源泉分離課税)で決められておりますので、

仮に100万円の運用益が発生した場合は、約20万円の税金が発生し約80万円しか受け取れません。

iDeCoの場合は100万円の運用益がそのまま受け取れる事となります。

3.受取時にも控除

iDeCoは一度入ってしまうと60歳まで引き出す事が出来ませんが、

受取る時も幾つかのパターンが選べます。

一括で受け取るか分割にするか?みたいな感じですが、

受け取る時にも税制上のメリットを確認しながら引き出す事が重要です。

という事で、

色んな事を踏まえた上でiDeCoを始めようと決めたのですが、

・お金に余裕が無い人 ・専業主婦の人 ・直近で大きなお金の出費予定がある人

等は要検討だと思います。

最後に、iDeCoも色んな商品が用意されてます。

恐らく、加入する証券会社さんによって違うと思いますが、

必ず商品を確認してから加入して下さい!!!

間違っても日本をベースにした商品などはしないで下さい!

日本ってのは既に後退していく国であって、我々が年金をもらう30年後とかには、

全世界の数パーセントのGDPしか無い為、折角節税した資産が減る可能性もありますからね。

あなたの会社の商品と見比べたうえで加入をお願いします!

商品選定は[全米or全世界]の商品を選んでください。

より深くiDeCoの事を知りたいという方は下記の書籍等もオススメです!