皆さんこんにちは!

今回は、ふと気になった「わが家の年金事情」についてお話できればと思います。

わたしの家族構成を、いまいちどお伝えしておくと嫁と娘1人の3人家族となります。

娘は小学生ですが、嫁は専業主婦です。

すこし前に嫁に話を聞いたとき、

20代の若い頃に某大手メーカーで受付?事務員?をやっていたみたいですが

数年で辞めてからは、バイト生活をしており、いまは専業主婦をやっております。

娘が赤ちゃんのときは「子供が幼稚園に行ったら働く」と言ってて、

幼稚園になったら「小学生になったら働く」と言ってました。

おそらく、このまま働かないとおもってます。。。

まぁ、家事・掃除・洗濯もできて、

わたしが「食べたい」といった食事は、Cookpad(クックパッド)で調べてつくってくれますので、

別に働くなくてもいいと個人的にはおもっております。

話はそれましたが、

今回のタイトルにもあるように、何故、わが家の年金事情が気になったのかというと、

先日、母親に用事を手伝って欲しいと言われ、車に乗っていた時に老後の話になり、

「あと、10年間は父親と年金もらって暮らしたい。だから父親にも生きててもらわないと!」

と言っておりました。

※もちろん、笑いながらですからね。

不謹慎な話ではありますが、

父親と母親は共働きで、ある程度の厚生年金を支払っていたと予想しておりますので、

いまは、ある程度の年金が貰えていると予想しております。

そんな会話のなかから、

「おれの嫁は、ずっと働いてないけど、どのくらい年金もらえるんだろ!?」

と、ふと、あの時の言葉を思い出したのが理由です。

そもそも年金って何なのか?年金の種類はあるのか?

まず、専業主婦の年金事情を話す前に、

年金の種類がいくつかある事をご存じでしょうか?

わたしのようなサラリーマンには、大きく3つありまして、

①公的年金 国からもらえる年金です。 日本国内に住む20歳~60歳までの人に加入・支払いが義務づけられている「国民年金(基礎年金)」 会社員や公務員等の方を対象に、国民年金に上乗せしてもらえる「厚生年金」があります。

②企業年金 いわゆる企業からもらえる「退職金」です。

③私的年金 わたしも入会登録をおこなっている。自分で老後の資産を積み立てる iDeCo(イデコ)のことを指します。

実際に「いつから」「いくら」もらえるのかというと、

国民年金・厚生年金ともに、原則65歳からもらうことができます!

加入期間や加入年数(子供が小学生から働き始めた、結婚を機に会社を辞めたなど)で

もらえる金額も違う仕組みとなっており、

繰り上げ・繰り越しの設定もおこなうことが出来るため、もらえる金額が人によって変わります。

専業主婦の年金っていつからいくらもらえるのか?

では、専業主婦はどの位の年金が受けとれるかというと、

結論、共働きの世帯とくらべると2倍くらいちがいます。

働いてる人と比較して、厚生年金を払ってないので、

均等に働いてる人と一緒の金額がもらえたら不平等ですし、

ほとんどの方が秦らなくなりますもんね!!

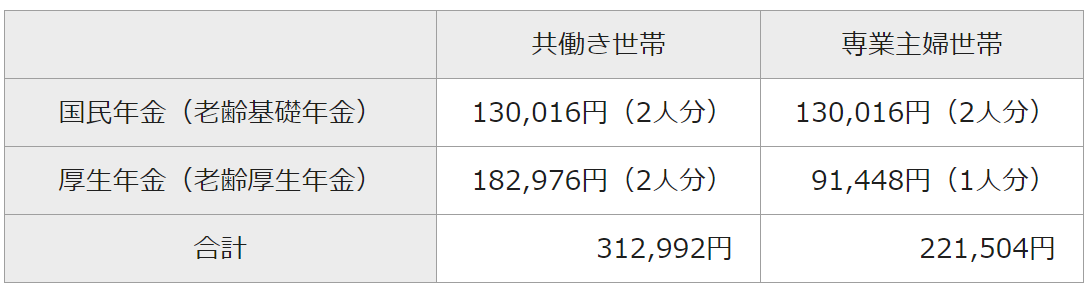

ちなみに、妻の老齢厚生年金の有無で受け取れる年金額がどう変わるのか?

厚生労働省「平成31年度の年金額改定について」を確認すると、

夫が平均的収入(平均標準報酬42万8,000円)で40年間就業したものと仮定し、

その間妻がずっと専業主婦だった世帯の年金額を例として資料をだしております。

仮に、妻が夫と同じだけの収入を得ていたとすると、受け取れる年金額は以下のように変わります。

1カ月あたり約91,000円、年間にすると約110万円ていどの差があるので驚きです!

年金を多くもらうための工夫は?

では、わたしのような専業主婦を嫁にもつサラリーマンは、

どのように年金を増やせばいいのか?というと、

みなさんも、すでにお気づきのように「iDeCo(イデコ)・NISA」などに加入し、

私的年金を増やしておくことが一番の年金アップと考えられます。

iDeCo{イデコ}事情はこちらから

老後資金を貯めるのはやはり重要だったと改めて気づきました。

先日、戦略的にETFの買い増しをおこなっていくと、お伝えしたばかりですが、

早速、個別株に手を出してしまいました。。

皆さん、株式市場も仮想通貨も暴落しているタイミングで、

たくさんの方が含み損になっているとおもいます。

いろいろな情報にまどわされて、自身の投資戦略をくずさないように気を付けてください!