久しぶりの良いニュースです!

米国消費者物価指数(CPI)の伸びが予想と比べて鈍化しましたね!!

前月の8.2%から減速し、今まで8~9%台の高い伸びが続いていた中、今年2月以来の7%台の伸びとなりました!

CPI発表後の米国株指数は全てにおいて大幅に上昇し、特に「グロース株・テクノロジー株」の割合が他の指数よりも多いNASDAQ指数は8%以上の上昇を記録しラリーが続いております!

週明けも株価上昇が続いていくものと思われますが、CPIの結果は毎回投稿していた内容にもなりますので、今回もCPIの商品別の比較を含め、今後の米国株の行く先を予想してみたいと思います!

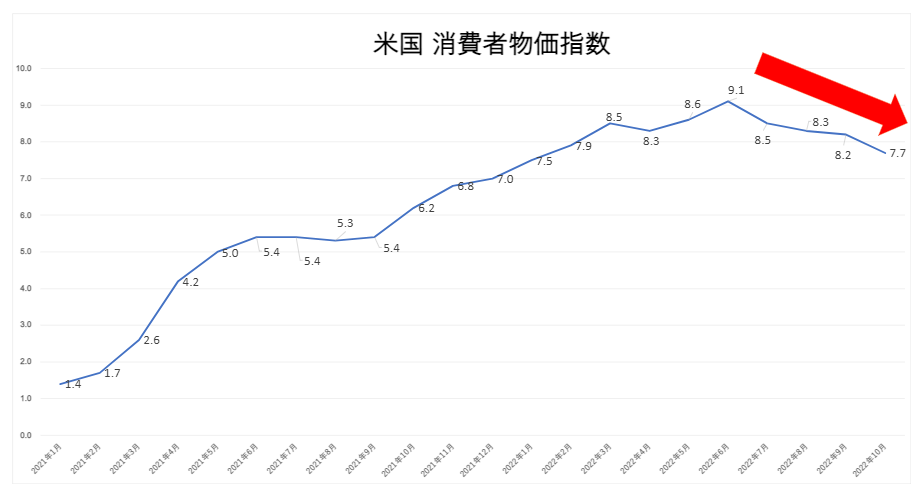

10月のCPIは前年同月比7.7%の上昇

早速、10月の消費者物価指数(CPI)の結果を確認していきましょう!

10月消費者物価指数(CPI)

- 予想:8.0%

- 結果:7.7%

グラフでみてみると、6月時点の9.1%をピークに減少傾向ということがわかります!

変動の大きいエネルギーと食料品を除いたコア指数も6.3%の上昇となり、前月の6.6%から鈍化し、民間予想の6.5%の数字より下振れした結果となりました。

品目別にもみていきましょう!

品目別上昇率 ※()内の数字は前月上昇率

- ガソリン:17.5%上昇(18.2%上昇)

- 食料品:10.3%上昇(11.2%上昇)

- 家庭用食品:12.4%上昇(13%上昇)

- 財:5.1%上昇(6.6%上昇)

- サービス:6.7%上昇(6.7%上昇)

- 住居費:6.9%上昇(6.6%上昇)

ほぼ、全ての項目で物価上昇の鈍化傾向がみられます!

CPIも4カ月連続の減速となり、急激な金融引き締めが実体経済に影響し始めた結果が見受けられますね!!

金利上げ幅の縮小はリセッションの合図

さて、インフレが収まったあとは、金融引き締めの緩和が期待できます。

いわゆる『利下げに転じる』という事になります。ただ、株式投資にとって一喜一憂できません。

注意ポイント

今、FRBが中心となり実施している金融引き締めは『経済に打撃を与えること』、いわば『リセッション(景気後退)』を引き起こす可能性が高いということです。

金利引下げとなった場合、米国は景気後退になっている可能背が高いです。

仮に景気後退となった場合は

- 雇用の削減

- 消極的な設備投資

- 決算(業績)ミス

など、株式にとってはマイナスになることも多くあることを覚えておいてください。

現時点で、「利下げ」を行うのは2023年秋頃と予想されております。

来年の秋のリセッションに向けた投資戦略なども検討しなければいけないかもしれません。

リセッションに備えた『ディフェンシブ銘柄』などに、徐々に舵をきっていく必要性もあるかもしれませんね!

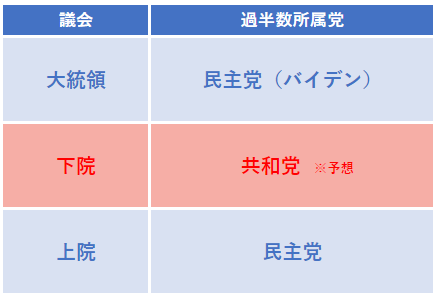

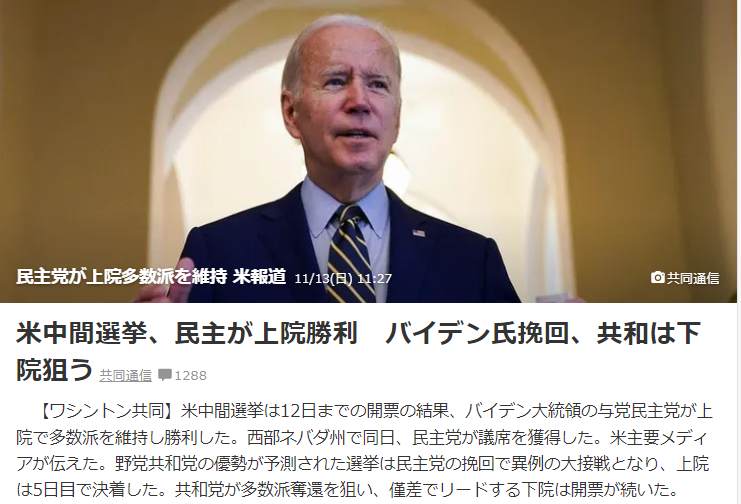

米中間選挙の「ねじれ国会」は米国株の上昇に期待

さきほどのコメントと矛盾してしまうところがあるかもしれませんが、現在アメリカで行われている「米国中間選挙」は、株式市場にとってプラスに働く可能性がございます。

特に今回の選挙結果で予想される「ねじれ国会」では米国株が上昇するポイントとなる可能性がございます。

現状のアメリカの中間選挙の結果では、

といった結果が予想されております。

※下院の結果のニュースも、先程発表されてましたね!

今のバイデン率いる民主党は企業に対して

- 増税

- 規制強化

がしにくくなり、企業にとってはプラスに働くことが予想されます!

そうすることで、思った以上に企業業績には影響が出ないという事で、株価は好感され上昇するという事となります。

特に、今はエネルギー価格が上昇しているにも関わらず、過去最高の業績を記録した「エネルギー企業」に関しては、課税の危機でもあることから、共和党が下院を奪取してくれるだけでも安心しているのではないでしょうか!?

まとめ

- インフレのピークアウト

- 中間選挙での「ねじれ国会」

など、株式市場にとってプラスとなるニュースが流れてきました!

しかし、完全にインフレが収まってないこと、中間選挙の結果が出ていないことを考えると、まだまだ油断はできないこととなります!

次回のFOMCは、12月13日・14日となり、FOMC開催日当日に、11月のCPI発表も控えております。

次回のCPIの数値がさらに下振れしていれば、徐々に金融緩和の方向にいく可能性が高いことも予想されますので、一喜一憂せずに投資を行っていければと思います!