つい先日我慢できずに売却してしまったカーニバルクルーズ(CCL)

売った途端めちゃくちゃ上昇してます….。

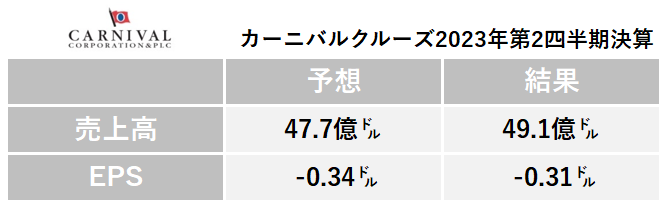

約2週間前(6月26日)のお話になりますが、2023年第2四半期(3-5月期)カーニバル・クルーズの決算が発表されましたので見ていきたいと思います。

- 売上高・EPSは予想を上回る

- 通期見通しも良好

- 顧客の予約も堅調に推移

コロナも完全に終焉に向かい、本格的に上昇が期待される旅行業界!クルーズ業界最大手のカーニバル・クルーズが良い決算を出せば業界全体が盛り上がると期待されてます!

カーニバル・クルーズ「買い」なのではないでしょうか...?

≪カーニバル・クルーズを購入するならGMOクリック証券≫企業分析ツールや投資情報が無料!

![]()

2023年第2四半期(3-5月期)決算

さっそく発表された決算を見ていきます。売上・EPSともに予想を上回り良好です!

※クリックすると画像が拡大されます

まだまだ赤字ではあるものの、純損失は前年同期の18.3億ドルから4.07億ドルの赤字に縮小しております!

客船の稼働率も市場予想に届かなかった部分は残念ではありますが、概ね調子は良さそうですね。

- 客船稼働率:98.0%(予想99.0%)

前四半期の客船稼働率は91.0%の稼働率でしたので好調に推移している事が分かります。

カンファレンスコールでも経営陣がコメントしていたのですが、インフレの収束が遅い為、燃料や人件費などを含めたクルーズコストが圧迫しているようです。

今回の第2四半期の決算は『売上が過去最高』を記録するも、インフレの物価高により粗利が悪化しているようですね。

物価高による原価の圧迫に対しては『クルーズ船の値上げ』などを実施しクルーズコストの上昇分をカバーしているようですね。

カーニバルクルーズ、今後の見通し

第3四半期も予約は好調のようですね。

今回の決算で発表された第3四半期の業績予想・通期予想のどちらも予想を上回ってます。

2023年 第3四半期 EBITDA

- 20.5億㌦~21.5億㌦(予想:20.9億㌦)

- 調整後純利益:9.5億㌦〜10.5億㌦

- 稼働率:107%超

2023年 通期見通し EBITDA

- 41.0億㌦~42.5億㌦(予想:40.7億㌦)

従来の通期予想は39億㌦~41億㌦だったので、大きく予想を上回りそうですね。

そして、第3四半期も第2四半期以上に改善されてきそうです!

インフレの高止まりによるクルーズコストの懸念はあるにせよ売上は絶好調!

決算発表後の目標株価も「18㌦→20㌦」に引き上げをされておりますので、今後も期待できそうですね!

まとめ

今回も決算は良好!

売上・EPSは予想を上回り、見通しも上方修正するなど良い材料が出てきました。

第1四半期の決算発表時も大幅回復しておりましたが、決算がある度に回復基調という事が分かりますね!

唯一の懸念はクルーズコストが予想より悪化している事ですね。これはアメリカ全体が直面している課題でもあり、FRBの金融政策で時間が経つのを待つしかなさそうですね。

ただ、インフレも徐々にではあるものの落ち着いてるという事を考えると、このインフレが収まった時には大きく伸長するのではないでしょうか….。

せっかく売ってしまったものをまた買い戻すという悪循環…。

迷ってますが、コロナ前の株価にまだまだ戻ってないという事を考えると買い戻しをしても良いような気がしてます…。

だいぶ迷ってる今日この頃です…..。

≪カーニバル・クルーズを購入するならGMOクリック証券≫企業分析ツールや投資情報が無料!

![]()